入职后,通常公司一般就会给我们交五险一金,包含养老保险、医疗保险、失业保险、工伤保险和生育保险。微众小康了解到,大多数人对养老保险更为关心,毕竟这关乎着退休生活是否能够衣食无忧。可随着物价上涨,也有人会有这样的疑问,这些社保养老金够养老吗?接下来,我们先来解读下社保养老金!

社保养老险关乎两个账户:一个是基础养老金账户,一个是个人账户。简单来说公式就是:每月到手的养老金=基础养老金+个人账户养老金

举个例子:老杨,男,2019年满60岁退休,退休前他刚好交了15年的社保,共缴费130140元,其中个人账户的余额是:67730元。假如2019年老杨所处地区的在岗职工月平均工资为5000元,他在当地的个人缴费基数为0.6。

那他第一次领到的养老金是:

(1)基础养老金:(5000+5000*0.6)÷2×15%=600元

(2)个人账户养老金:67730÷168=403.15元

合计:600元+403.15元=1003.15元

注:例子仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同而不一样,也有可能受政策调整影响随时变动。

所以,老杨第一个月领到的养老金是1003.15元。对多数退休人员来说,除原有继续外,这可能是维持基本生活的唯一经济来源。但随着延迟退休政策的出台,很多朋友都在进一步担心养老生活,靠社保的养老金,养老够吗?

微众小康根据央视新闻周刊曾经做过的一期调查,中国老年人平均8年带病生存,养老的困境主要在“医”而不在“养”。75.9%的95后认为自己未来养老需要50万以上,51.77%的人认为养老费用会超过100万。这些都在向我们发出信号:养老不能只靠国家,也不能光靠孩子,自己也得出一份力。

所以,,不仅要有社保养老,在经济条件允许的情况下,最好为自己准备一份商业养老保险。而且相比于社保养老,商业养老保险交费期限更灵活,可以选一次性交清,也可以5年-20年等缴费期,领取时间灵活多选。

以微众小康推介的“金源保年金险(尊享版)”为例,就包含有满五年后可领,含“祝寿金与贺喜金”,身故保险金,确定给付等主要保障责任,具备安全、收益明确等特点。

*【金源保年金险(尊享版)】由深圳前海微众银行股份有限公司代理销售,中宏人寿保险有限公司承保。

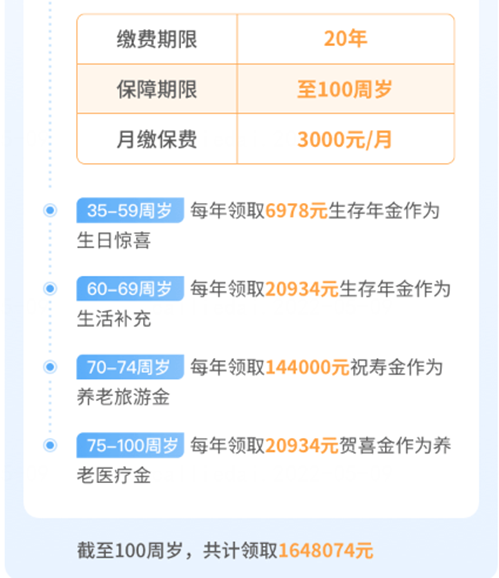

举个例子,如果陈先生30岁时为自己投保“金源保年金险(尊享版)”,他活到100岁的话,最终就可以领取1648074元,用来对抗长寿的风险,妥妥安心养老,更不用担心给子女增加额外较重负担。

(注:信息仅供展示参考,具体保险责任等内容以保险合同为准)

所以,退休后,想要过上赏花逗鸟,甚至周游各国的养老生活,咱们还是得在赚钱最多的事业上升期,建议早早做好保险规划。如果您对微众小康推介的这款产品还有其他问题,可以预约微众小康的服务顾问讲解该产品噢~